Não vejo essa diferença toda entre o perfil do nosso investimento e o do Benfica, sinceramente. O nosso foi mais arriscado na ótica que referes - e eu concordo no geral com as críticas que estás a tecer - que o deles, mas o mercado do Benfica, a meu ver, está longe de ter um potencial de rentabilidade particularmente elevado.

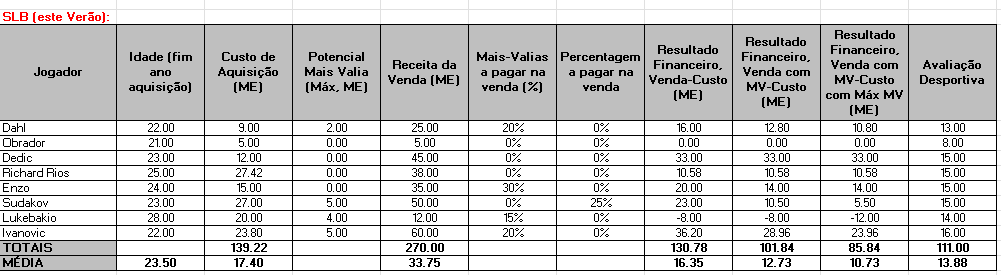

A grande diferença está mesmo na contratação do Ivanovic em vez do Ioannidis, por valores relativamente similares, sendo o 1o objectivamente um jogador bem mais valorizável. Também gosto bastante do Dedic, mas aí a nossa contratação do Vagiannidis tem exactamente o mesmo perfil de valorização (idade, custo de transferência, etc). Ver-se-á quem escolheu melhor.

De resto, acho o mercado deles muito arriscado sob o teu prisma de análise. O Lukebakio custou praticamente o mesmo que o Suarez e consegue ser 2 meses mais velho, o Rios foi o jogador com o maior custo imediato da história do futebol Português (sem considerar pagamentos futuros de passe, empréstimos com opção obrigatória como o Sudakov ou mais valias após venda) por alguém que já tem 25 anos e que, sendo sincero, não acho valer perto daquele valor para um clube Português, considerando tudo.

E o Sudakov que, esse sim um jogador de categoria acima na minha opinião, tem ali um factor escondido que aumenta fortemente o perfil de risco. É que se em vários dos negócios do Benfica (e nossos) os 2 clubes deixaram percentagens interessantes da mais valia, ali o Benfica deixou mesmo 25% do jogador. No fundo, é 27+5 por 75%, que avalia o jogador em mais de 42M caso os objectivos sejam cumpridos. E com uma opção por 10%, sim, mas avaliada em 60M (6M). Não só tem de ser vendido por uma fortuna para dar rentabilidade substancial, como a limitação de perdas se torna muito mais complicada se a coisa correr mal - assumindo um não cumprimento de objectivos, tem de ser vendido por mais de 36M só para não dar prejuízo.

Quanto ao Sporting, não vou ao teu nível de catastrofismo, e por exemplo a questão dos Capitais Próprios tem uma explicação simples - não fui ver neste, mas o clube andava com mais de 200M negativos em resultados transitados devido a uma gestão catastrófica especialmente até 2013 e depois agravada também por toda a situação pós 2018 - o facto de sequer estarem positivos é uma vitória enorme. Mas, de facto, acho que o nível de risco futuro que se correu neste mercado foi muito elevado, a falta de activos com potencial claro de ‘explosão’ de mercado é evidente, e há até outros vetores de preocupação nesse sentido. O maior deles é a situação contratual de vários dos nossos melhores activos.