O que eu li neste tópico foram palpites não fundamentados sobre contas negativas e com necessidades de vendas de meio plantel. Quase como um regozijo. Eu não vejo essa necessidade porque felizmente fomos campeões e muitos jogadores se valorizaram.

4 Curtiram

As grandes empresas normalmente têm esse tipo de contas correntes de crédito. Pode-se gostar ou não mas é uma forma de gerir. Outras apostam no factoring. Havia duas hipoteses: vender (se ficar lá) e receber em Junho 2022 ou não vender de todo. Respeito a tua opinião mas eu prefiro a última e acho que foi bem vendido. Já tivemos muitos jogadores que podiam sair por bom dinheiro e depois acabam por sair por tuta e meia (fruto de lesões ou problemas que acontecem).

Quanto a RA… foi uma roleta acertada. Mesmo sendo pró BdC fui critico da permanência de JJ até 2018. Também foi uma roleta mantê-lo após 2015 ou 2016 e deu no que deu, só nos f0deu…

1 Curtiu

Para mim, um treinador que custa 12 milhões será sempre caro.

Por alguma razão não existem muitos, ainda por cima em Portugal.

Mesmo o porto e o carnide nunca precisaram de gastar tanto dinheiro num treinador para serem campeões.

Agora se valeu a pena? Valeu.

Ser campeão no Sporting é muito mais dificil do que nos nossos rivais e sabemos bem porquê.

Mas isso não faz do Ruben um treinador “barato”, porque não foi. Um treinador campeão barato seria o Paulo Bento, por exemplo.

Concordo, tenho a mesma opinião que tu mas no final correu bem. Potenciou jogadores, mudou mentalidades, apostou efetivamente na juventude e deu-nos o campeonato. Mas em Jan/2020, excepto a direção, ninguém acreditaria em RA. No final para mim saiu barato. Potenciou jogadores que nunca iriamos ver na equipa A (Inacio, Bragança, TT e até arrisco o Nuno Mendes, por exemplo).

Em relação ao EO… foi uma pena o BdC não ter terminado com esta loucura. Será efetivamente um problema que nunca foi corrigido e está a ganhar proporções dificieis. Por isso é que quando vejo pessoas a dizerem para aumentar o EO de 30M€ para 45M€ (para fazer face a despesas) me arrepio! Se já pagar 30M€ é dificil… quanto mais 45M€. Seria perto da morte do artista. Começámos em 12.5M€ e vamos em 30M€. É uma bola sempre a crescer.

Como te compreendo… fala-se aqui de aumentar o EO para fazer roll over do primeiro e aumentar a liquidez como se fosse uma operação sem consequências …

Fodido ficarmos na posição do E Se Corre Bem quando a alternativa é E Se Corre Mal, diria que há 50% de chances para cada lado.

Também não vejo, por duas razões, a moratória covid ajuda a empurrar com a barriga e os credores, por enquanto, estão satisfeito com os negócios que vão fazendo.

80M só em divida aos fornecedores de curto e médio prazo é obra, é mais do que as receitas operacionais de uma época inteira.

Espera, eu não estou a palpitar nada, estamos no tópico com o R&C indexado. E comento sobre os factos objetivos do mesmo. Abriste para ver?

Se não me inclui, peço desculpa.

Acho que o que não entendeste do meu post é que o Sporting já adiantou a crédito, a factoring e vende jogadores… Faz todos os parâmetros e continua no negativo. O que significa que vai ter de se meter em mais créditos e factoring, com juros sempre maiores, uma factura que será cada vez mais pesada de pagar. O EO é outra ferramenta, e sim é assustador.

E já agora, Vírginia e Vinagre, os V’s são bons jogadores para analisar as opções que se tomam.

Os jogadores que assinam contratos, fazem-no numa pletora de condições.

Há salário base + subsídios

Comissão de assinatura

Prémios de desempenho

Prémios de imagem e cedência de utilização

Seguro de saúde, vida, acidente, e mais uns 20 assim do género.

Vinagre veio do campeonato inglês, o mais rico e competitivo campeonato a nível de salários, um monte de bosta ganha mais que um jogador de topo cá, por exemplo. Custou, ou vai custar, 10M€ por 50% do passe. O JM vai mamar uma comissão sobre o mesmo, Vinagre vai receber por assinar, para lá do salário e todos os benefícios. A avaliação de custo do Sporting sobre este jogador são: 20M + JM + Vinagre (trabalhador).

Qual era o salário de NM? Prémios de jogo, imagem, assinatura (já vimos que renovou e o agente limpou o rabo com mais 1M e tal)? Eram superiores? Aí entro na especulação e digo - Duvido muito. E se calhar está aqui o ónus da questão em relação às promessas que o Sporting baixou de orçamento vs a realidade pura e dura em que os custos baixaram pouco.

Voltando ao NM e Vinagre, 47M acabam por ser reinvestidos no Vinagre, por aquele montante todo. Foi assim tão bem vendido? O Sporting tem um buraco financeiro anual de 30M+, sendo que esta venda, net, para o ano vai render meia dúzia de M€ (porque o futebol é assim e tem de vir o substituto. Ajuda a camuflar, a fazer cosmética, mas não me parece assim grande negócio.

Max e Vírginia… Custa 3M o Vírginia? … Qual é o salário etc que vai receber? É equivalente ao Max? Novamente, tenho dúvidas.

E uma questão interessa-te falar sobre o empréstimo obrigacionista até porque temos um a porta.

No meu entender a direção vai aumentar a começar com 30M e com intenção de aumentar para 45M o que acredito que consiga.

Mas concordo no que dizem o ideal é pagar logo o empréstimo obrigacionista e não termos o empréstimo.

Mas nos neste aspecto nem estamos muito mal só temos um contra três dos rivais.

Atenção eu sou o primeiro a dizer para aumentar o empréstimo obrigacionista se a intenção do dinheiro que ia entrar fosse para pagar as respetivas vmocs e termos a situação das ações resolvidas e não esperar por 2026.

Está difícil.

1 Curtiu

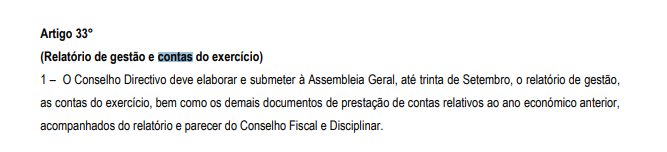

Já que por aqui se mencionou p EO, chamar atenção que o RC apôs ser divulgado (cmvm) necessita de 21 dias para a marcação da AG, daí serem geralmente divulgados entre 7 e 9 de setembro, com os 21 dias atirava a AG da SAD para últimos dias de setembro.

Cada dia que passa mais aproxima a discussão do ReC da operação de revolving do EO, não me parece boa ideia.

E espero que os resultados desportivos neste entretanto sejam bem melhores que os financeiros caso contrario a situação (financeira) pode ficar ainda mais complicada (como se fosse possível) A ver vamos como diria o Stevie Wonder.

Achas que pode ser propositado?

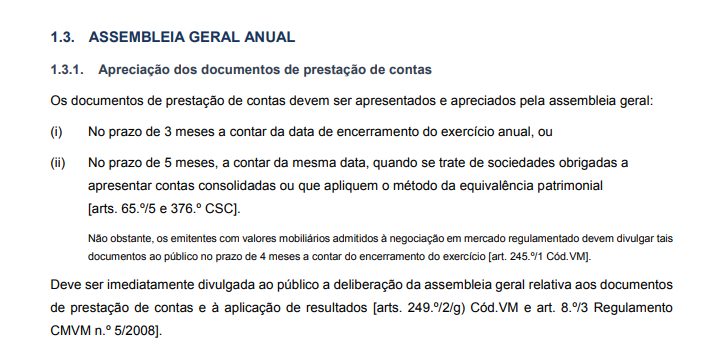

@Thor não sei se me consegues confirmar, é que não posso agora fazer pesquisa, mas tenho ideia que a SAD do SCP, legalmente, possui 5 meses para apresentar contas (e não 3) dado que opta por contas consolidadas. Certo?

Tenho ideia disso, mas não a certeza.

PS: estamos todos ansiosos para perceber a dimensão “da coisa” que ai vem…

Calma, acho que não. A ideia que tenho é que possivelmente estejam a aguardar algum desenvolvimento, alguma negociação que ainda permita melhorar as contas. Um prejuízo superior a 30M aproxima-nos da intervenção da UEFA. Por exemplo encontrar forma de ainda meter (de forma pacifica com aval de auditores e ROC) nas contas os 15M do Rafael Leão. Não sei, estou a tentar encontrar justificação, pois acho que não será agradável para ninguém, quer gostem ou não do varandas, o clube entrar em incumprimento e ou não concretizar o EO nem que seja pelos valores mínimos de revolving-

Não sei se conseguiremos! Neste que vence em novembro eu, que recebo um ordenado de 1.400€, investi 10.000€, o senhor presidente, que é pago pelo Sporting e aufere dez vezes mais do que eu, investiu… 1.000€!

1 Curtiu

O amorim é a mesma coisa que apostares o teu ordenado todo no euromilhoes. Se sair foi barato, se nao sair estas fodido. O varandas teve sorte e saiu lhe o euromilhoes quando na realidade uma compra dessas era o prego final no caixao.

Claro que agora a maioria do pessoal diz que foi barato…para mim foi uma loucura e uma irresponsabilidade do ■■■■■■■ ainda por cima vindo de uma direcao que vinha de de apostar em keizer, leonel pontes e silas e mais umas contratações falhadas…ha filhos da ■■■■ com sorte e foi o que aconteceu com a compra do amorim.

2 Curtiram

A SAD não apresenta contas consolidadas, as contas consolidadas são apresentados pelo clube, dantes eram apresentadas e aprovadas em AGs realizadas em Fevereiro.

É esta a norma:

As exceções são para entidades que consolidem e ou apliquem equivalência patrimonial, que eu saiba assim numa leitura rápida pelo ReC não vejo que a SAD tenha qualquer participação noutras sociedade. Quem tem participações é o clube e a SGPS.

Edit: Já agora print com a norma que estabelece a divulgação 21 dias antes da AG

1 Curtiu

Eu também investi 4 mil e fiquei f***** quando soube disso.

Ficou logo apresentado ao que vinha €€€€€€€

Enfim, mas pior é um gajo investir o seu dinheiro por amor ao Clube e ainda ser insultado

pela pessoa que devia unir os sócios, ser chamado de escumalha, mandarem-me descalçar à porta do estádio, levar com o som das colunas no máximo, entre outras faltas de respeito.

Dei-lhe o beneficio da dúvida em 2019, mas desta vez não dou um cêntimo.

Peçam aos croquettes e aos notáveis.

E livrem-se de não pagar, faço já o movimento “os lesados do varandas”

1 Curtiu

Alguém sabe quando é que o relatório de contas é divulgado ?

Na próxima vitória da equipa.

1 Curtiu

Falando agora do clube, está prometido a realização da AG referente ao orçamento de 21/22 até ao dia 30/09, sabemos que também até ao dia 30/09 existe a obrigação estatutária de apresentar e aprovar as contas de 20/21, será que iremos bater um novo record mundial de realização de AG. fazendo 4 no mesmo dia.

- Aprovação do Orçamento chumbado de 20/21

- Aprovação das contas chumbadas de 19/20

- Aprovação do Orçamento para 21/22

- Aprovação das contas de 20/21.

Uma aberração estatutária, como será possível aprovar contas de um ano com o anterior chumbado?

O que vale é que o sócio é sereno …

1 Curtiu