Resultados com lucro de 25M

Atenção que para este exercício entram já as compras do Vinagre, Porro, St. Juste (que, juntas, representam 60% daquilo que gastámos no mercado de verão - 28M) e ainda Fatawu.

Nas vendas, entram apenas NM e Rosier, o que significa que MN, Palhinha, Tabata, Sporar e Plata apenas contarão para o exercício do ano seguinte.

Deixo a analise mais profunda para os especialistas, apenas abri e fui aos fornecedores, e continua a aumentar a divida a fornecedores, com a Gestifute a continuar no topo. Mais uma moedinha no carrossel.

Não sendo um expert, a ideia que fico deste relatorio é:

. apresentamos lucros e resulados positivos operacionais, mas desinvestimos no essencial (futebol)

. o passivo aumentou do ano anterior para o actual em 16 milhões de euros apesar de resultados anunciados.

. continuamos a viver do factoring e dos empréstimos obrigacionistas…

*Não é sustentável ter um orçamental de 60 milhões no campeonato Português, acho que até o Varandas admite isto, mas o qué mais ridiculo é que os outros gastam mais do que nós, apresentam resultados negativos (ambos) e nós é que parecemos estar com a corda na garganta… eles continuam a gastar e gastar bem!

Pior coisa deste relatório são os 30% de uma mais valia futura numa venda do Porro!!

Provavelmente é melhor cenário que a opção de recompra do City. Imaginando que sai por 45M, ainda se levava 32 do negócio. Melhor que os 20 (ou 25, não me recordo) que o City pode dar.

Aliás, minto, são 30% da mais valia e não da transferência.

Tratam-se bem.

É sempre a abrir… ![]()

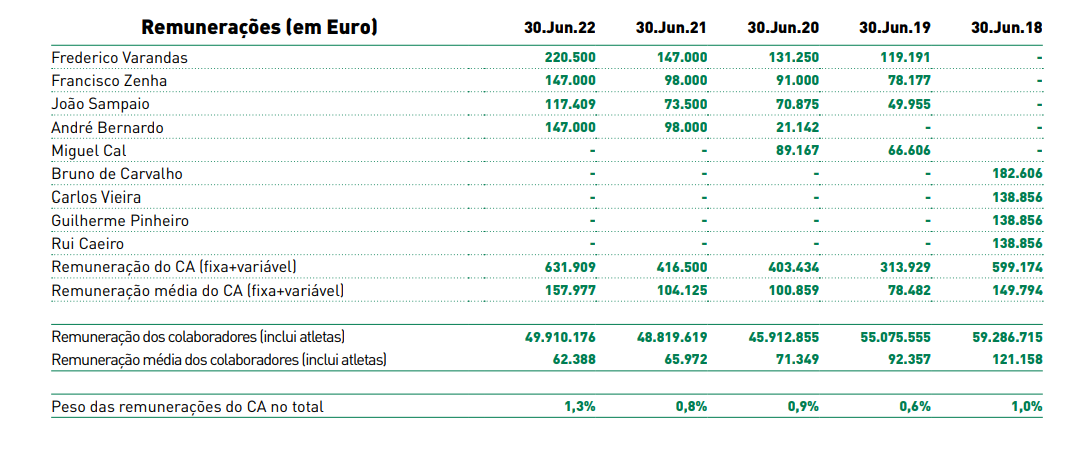

Com a inflação, o Varandas em 2023 está a ganhar 500 mil.

Podíamos definir um teto salarial para a direção.

É que o futebol e modalidades têm tetos salariais e ninguém pssa 1€ do estipulado mas os dirigentes do clube é aumentos de 50 em 50000…

#nãotemos1€

Não concordo.

Depois como é que conseguíamos atrair gestores do nível de um Varandas ou de um Zenha?

Haja ambição, foda-se!

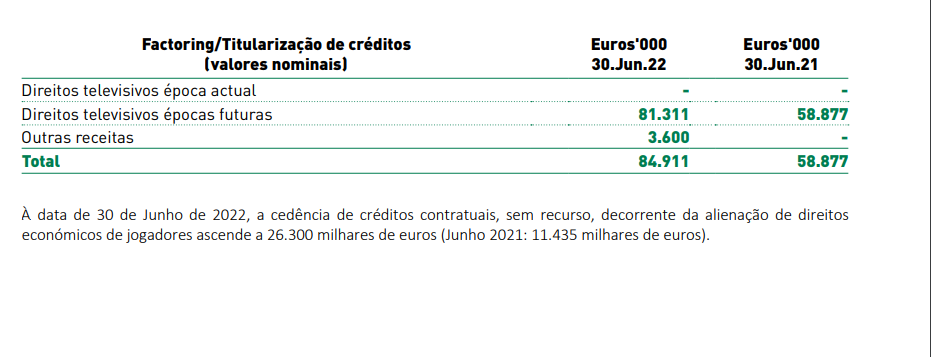

Pag 158

81M ‘e o valor que resta do contrato com a NOS?

O contrato cessa em 2029. O que da’ cerca de 11.5M ao ano para os proximos 7.

Não faria sentido isso, uma vez que em 2021 diz que havia 58M. Se continua a ser gasto, não aumentava para 81M. Não me parece que seja isso, mas relatórios e contas e esse mundo não é a minha praia, de todo.

Tens razao, e’ das horas.

Devera’ entao ser o valor antecipado/cedido que se refere a epocas futuras.

Duas curiosidades

-

Pote, edwards e ugarte com 50% da proxima venda (depois vem a CS a dizer que andamos a tentar comprar % de passes quando na realidade ja tens 100%), Porro 30% mais valias.

Os jogadores mais vendaveis (fora made in alcochete) com margem de lucro reduzida. -

Maiores fornecedores, braga e gestifute. Nada que nao se soubesse. Entao a gestifute está metida em todos os nossos negocios por isso nao me parece que esta parcela baixe tao cedo.

Resultados positivos (que é bom) mas depois tens a equipa principal mega curta e andas a vender jogadores para pagar coisas basicas…so mostra que RC e balancos nao sao tudo…de que adianta 30M positivos se andas a viver com a corda ao pescoco?

E se nao estou em erro na percentagem, 30% do valor das vendas tinha que ser amortizado 'as dividas ao BCP. Ou seja, o que recebessemos daria para pagar a comissao do Mendes e pouco mais que 10% da venda revertia para os cofres da SAD.

Se dividires por 14 meses dá 15 mil por mês. Se tiveres em conta que esse ordenado paga 53% de impostos dá pouco mais de 8 mil por mês. Não é descabido.

Para aquilo que o Varandas e seus muchachos (não) produzem, sao 8mil euros por mês acima do que era devido.

Sim, mas no caso do Ugarte é oficial que podemos reduzir isso para 10%

Estás a falar em retenção na fonte(trabalho dependente)?

Não. Deve ser é o valor que já antecipaste se calhar, não sei. Quem seja mais entendido que explique