Neste trimestre o buraco vai ser muito menos de 15M.

Aliás arrisco me a dizer que no próximo relatório vamos ter um valor a volta de entre 13M a 15M de lucro.

Neste trimestre o buraco vai ser muito menos de 15M.

Aliás arrisco me a dizer que no próximo relatório vamos ter um valor a volta de entre 13M a 15M de lucro.

Deves ter memória de peixe, então.

2014/15 > +24.623M

2016/17 > +62.932M

2017/18 > +24.748M

2019/20 > +21.097M

Explica lá. Estou curioso.

O Pessoal que pensa que as vendas de jogadores é que vão salvar as finanças lembrem-se só de um pequeno detalhe.

Temos alguns jogadores que somos obrigados a dar 50% de uma futura transferencia aos clubes vendedores do jogador ( Pedro Gonçalves é o maior exemplo de tal )

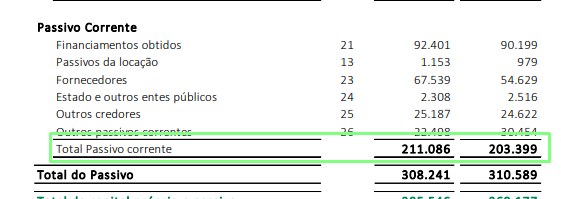

O comentario do Krpan é sobre resultados operacionais, sem amortizações, sem vendas jogadores, sem resultados financeiros … não fui ver, mas é bem provável que em termos operacionais seja mesmo o melhor resultado fruto do aumento do premio da UCL. O problemas são as outras coisas e um clube com lucro de 18M, mais 6M de fundos que libertou das amortizações e que reduz em 7M os meios financeiros, afinal o que fez aos mais de 30M de meios libertos??? Não foi para pagar dividas pois as dividas correntes aumentaram de 203M para 211M, então foi para quê?

Eu sei a resposta mas deixa ver se alguém chega lá e comece a ficar preocupado.

Em anos anteriores não tinhas 27M de champions, tinhas 12 ou 13, logo é uma boa falácia usar esses números. O que conta (a meu ver) é o bolo e o que eu vejo são quase 37M entre vendas líquidas e champions e +18 no resultado final.

Estou curioso.

Simples este trimestre tiveste de gastos 27M 4,5M em prémios.

Baixa para 22M mas até podes meter 25M de gastos não acredito que tenhas mais no segundo trimestre.

Tiveste 17M de receitas vou contar com 18M por termos dois jogos em casa para a liga dos campeões onde o estádio vai estar composto. ( contra o ajax tiveste meia casa fizeste 500 mil euros) nem estou a contar com aumento da receita de bilheteira dos outros jogos

-25M gastos

+18M receitas

+5,4M receitas LC

+1,7 M receita NM

-6M AMR GAS

Logo isso da um prejuízo neste trimestre a volta de 6M.

Tiveste um lucro de 18,7 ficas no final do segundo trimestre a volta de 13M.

Sem saber como acaba a liga dos campeões neste momento.

Os teus gastos “reais” foram de 30M, não 27. Tens um efeito de +3 devido a passivos relativos a provisões terem deixado de ser reconhecidos como tal.

Depois, assumes incorrectamente que as remunerações com o pessoal se vão manter, coisa que não vão - houve renovação de contrato com vários atletas da primeira equipa, o que corresponderá a um efeito negativo nos gastos com o pessoal.

Os teus gastos, fora prémios, foram de cerca de 25.5M.

Os resultados estão, de novo, inquinados por medidas one-off ou criativas para pintar um quadro mais bonito. Não esquecer que dos 27M da champions não entra mais, pois reconhecemos o coeficiente e o prémio de entrada de uma vez só.

Portanto, pegando nas medidas one-off + receita champions + vendas:

Tens aqui 39M para um resultado de de +18. O buraco até é maior, são 21M no primeiro trimestre. Se tirares os 4.5M de prémios, desces para os 16.5M (ou 16M, vá).

Vais ter a respectiva receita champions (+2 ou 3M em bilheteira) e correspondentes prémios por vitória (+5.4M até agora, salvo erro).

Só consegues os 13M se conseguires algo mais da champions. Ou isso ou há mais uma medida one-off a reconhecer para aldrabar resultados (já vamos em 2 R&C seguidos, +6.5M num e +3M no outro).

Edit - Mas nem me admira que vá chegar aos 13M, ainda há dinheiro nas contas reserva (pouco) e metido para provisões. Basta sacar de lá algum para dar o resultado querido. Este trimestre tinham sido +15M e não +18M, por exemplo.

Eu na minha previsão falei em 25M de gastos para este trimestre.

Aí concordo contigo la está por isso é uma previsão minha mas também não vai ser em três meses um aumento de 500 mil euros não mais que isso.

Não percebo onde vais buscar o buraco de 16M mesmo sem contar com os prémios das competições europeias tiveste 17M de lucro e um prejuízo de 27M e não vamos falar das previsões que o

Mais certo é está rubrica dar positivo este ano.

Os 13 milhões consegues como eu te espliquei disse 13 mas posso dizer 12 sempre com uma percentagem para baixo e para cima.

Se passarmos aos oitavos em vez de teres prejuízo neste trimestre tens lucro o que era excelente.

Também acho que vai ser este o valor.

Penso que houve mesmo abertura de noticiários no horário nobre com essa preocupação…

Mas agora com a inflação, os 90M não são “representativos”.

Nao esquecer que em Julho e, em alguns casos, Agosto ainda andámos a pagar salarios a Bataglia, Diaby, Rosier, Sporar e afins, que tinham salarios muito altos. Os jogadores ate serem vendidos/emprestados/rescindidos continuam a receber, e isso entrou nas contas do 1T. Por outro lado, as contratacoes entraram logo no inicio de julho, com excecao do Ugarte que veio no inicio de agosto e imagino que nao receba mt.

Ou seja, é impossivel de saber com certeza, mas pessoalmente tenho mtas duvidas que o efeito em salarios 2T vs 1T seja negativo.

… e se amanhã o Sporting lancar um OE e abater tudo na divida a Fornecedores??

Deixa de ser preocupante?

Não.

Preocupante é o passivo total do Sporting, a acrescer as VMOCS, que nos vao fazer perder claramente a maioria da SAD.

O Sporting precisa de fazer muito, muito dinheiro extra para se posicionar numa situação financeira minimamente saudável, eu diria uns 150M€, resolver as VMOC e conseguir baixar o passivo para os 200M€. Era a melhor coisa que acontecia ao clube, para eu me deixar de preocupar com as contas do Sporting.

Com tantos comentarios, este, como e habito, toca nos pontos fulcrais - reversao de provisao de 3M com impacto positivo nas contas (sera que e a acao do Mihajlović?), caixa e equivalentes irrisorios (este sim o valor mais baixo desde 2013), aumento de passivo corrente de 8M em 3 meses (e de 54M de ano para ano - 157M 1T20 vs os tais 211M 1T21) sem correspondencia no aumento do activo corrente (50M 1T20, 48M Junho 2021 e 49M em 1T21), passando assim o racio corrente de 0.32x (50M/157M) para 0.23x (49M/211M), quando deveriamos andar pelos 0.60x-0.70x (e ja estou a ser simpatico).

Como e obvio, e fulcral o EO para aliviar esta situacao: com hipoteticos 50M, os 211M passariam a 160M, fixando-se o racio corrente de volta nos 0.31x - com tendencia a piorar ao longo do ano a medida que os resultados operacionais diminuem.

Outros pontos que merecem comentario:

A amortizacao do valor do emprestimo do Nuno Mendes ao longo dos quatro trimestres nao me faz muito sentido, a nao ser que haja alguma clausula no contrato que permita ao PSG devolver o jogador sem ter que pagar o remanescente dos 7M - ai sim os 7M nao estariam garantidos e faria entao sentido esse reconhecimento parcelar.

Em relacao a esses mesmos 7M (ou neste caso 1.75M ate a data), ainda nada foi pago pelo PSG como se pode ver pelo aumento da rubrica acrescimo de rendimentos/cedencia de direitos desportivos nos outros activos correntes - Nota 18)

Tambem em relacao aos premios de 4.5M devidos ao plantel, grande parte deste valor ainda se encontra por pagar a 30 de Setembro - ver outros passivos correntes, rubrica dos premios com aumento de 1.6M para ~5M (Nota 26)

Com estes resultados, arrisco previsao para resultados operacionais (sem transacoes de jogadores e custos financeiros) entre -3M e -8M, valores que podem melhorar bastante se conseguirmos a passagem na Liga dos Campeoes. Valores diria que razoavelmente bons num vacuo, mas de todo insuficientes para sequer se pensar em comecar a resolver os problemas de balanco que se tem (VMOCS, emprestimos, dividas a fornecedores, etc).

PS - Em relacao ao IAS38 e a ‘troca’ do Rodrigo com o Marco, que salganhada que para aqui fizeram. Optaram pelo reconhecimento do activo (neste caso do Marco), tendo por base o valor contabilistico do activo dado em troca - ate aqui tudo bem, nao houvesse depois uma transacao monetaria de 11M, que deveria servir de barometro para definicao do valor ‘real’ da transacao. Ao nao reconhecer o valor da transacao como sendo de 11M, esta-se indirectamente a dizer que esse valor na realidade nao reflecte o valor real da transacao ![]()

Confesso que estou sem paciência para entrar numa analise mais profunda, acho que já entrei no modo … E se corre bem e agora aguardo que o EO corra melhor que bem para melhor domar o passivo corrente e esperar que desportivamente continue a correr bem de forma a que os milhões da UCL continuem a entrar.

Assim numa visão superficial, há coisas estranhas no ReC e preocupantes desde logo a constatação que tudo e mais alguma coisa já foi gasto com antecedência e por isso apesar do resultado, da libertação de meios por via das amortizações e provisões, e da redução dos valores em caixa, o passivo em lugar de reduzir consegue aumentar.

A justificação do negocio do porto é pura e simplesmente a necessidade de adiantar “receita” para cobrir a despesa corrente e até colocam os valores como não correntes o que para mim quer dizer que negócios destes vieram para ficar, a bolha cada vez será maior.

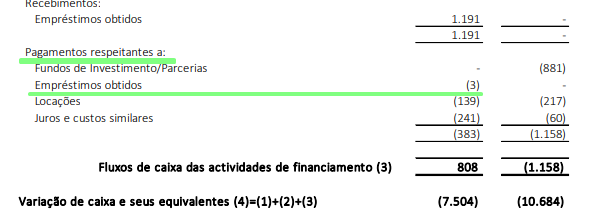

Outra coisa incrível é venderem nos highligts a diminuição dos financiamentos bancários, e assim é no balanço, verificamos uma redução de quase 5M, depois vamos ver os fluxos de caixa, e a saída de caixa para pagamento dos financiamentos foi de … 300 mil euros ![]()

Desisto, é muita engenharia, convertido ao … E se corre bem …

Hoje estive a ver melhor o relatorio, e acho que a DR é bastante positiva, sobretudo por aquilo que se alcancou no lado das receitas, nao so champions que obviamente é o principal fator, mas tb crescimento sustentado dos patrocinios e do merchandising. Agora com a normalizacao das receitas de bilheiteira iremos caminhar para DRs com receitas acima dos 100M o que sao excelentes valores para a nossa estrutura de gastos. O crucial é msm continuar a ir à champions.

Em relacao ao Balanco, estou de acordo que o cenario nao é propriamente animador. Pequenas coisas em relacao aos teus comentarios:

O passivo total reduziu. E a reducao teria sido superior se nao tivesse sido a engenhoquice com o Porto.

Concordo contigo. Acho que aqui temos o nosso principal problema. A nivel de liquidez temos um balanço completamente desequilibrado, com pouco ativo corrente, para o passivo corrente que temos.

Bem visto… tambem nao sei como se explica isto. Acredito que tenha explicacao, mas os meus conhecimentos contabilisticos nao chegam lá.

E se amanhã, os amanhãs cantarem?

Também era bonito, carago!

Certo, queria dizer. com a libertação de meios o passivo corrente que seria expectável diminuir, aumentou, passando de 203M para 211M. O negocio com o porto entrou para passivo não corrente.

Andam a espetar com o passivo para as outras empresas do Grupo Sporting??!

Provavelmente tem a ver com as operações normais de factoring…

Talvez!

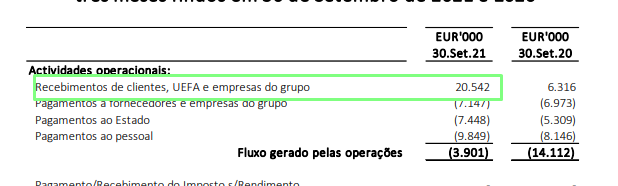

Não deixa de ser angustiante verificar que dos 46M de Vendas e Outros Rendimentos, cash efetivo só entrou 20M. E não, não nos ficaram a dever porque os ativos aumentaram apenas 16 e destes 10M são do negociado simulado com o porto.

Isto quer dizer que as receitas estão praticamente todas já recebidas por antecipação e por incrível que pareça o ativo corrente até aumenta, o que quer dizer que as antecipações continuam em bom ritmo.

Ainda não tive tempo de abrir o relatório, mas pelo que relatas, não tenho grandes duvidas que seja isso, até porque, o Sporting tem recorrido bastante ao factoring. É uma questão de ver se houve movimentos nessa rubrica.