SAD conseguiu registar o melhor resultado neste período, com destaque ainda para o volume de negócios no valor de 178,1 M€ e vendas de quase 123 milhões

1 Curtiu

Desta vez, tenho que elogiar o trabalho desta direção.

O Sporting está vivo e recomenda-se

14 Curtiram

Fica aqui o documento para quem quiser consultar.

3 Curtiram

Um ano que espero, que aliemos o sucesso financeiro, com vários resultados de grande valor e a conversão das VMOC, à parte desportiva, com títulos nacionais e o apuramento para a Champions League

O Sporting tem que ser o clube do presente e futuro. Tem que ser. Temos essas condições.

8 Curtiram

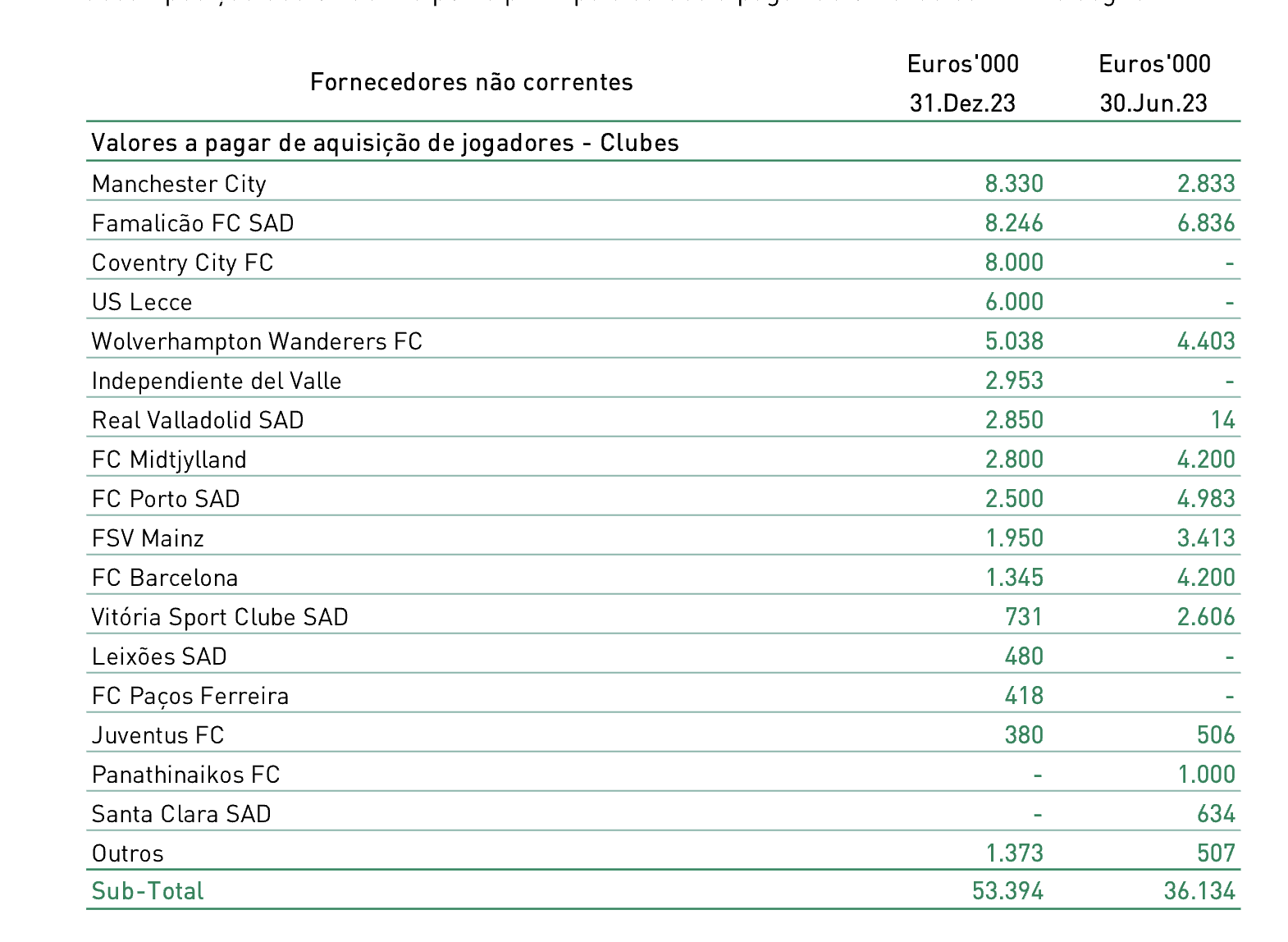

Porque que o valor a pagar do Gyo e do Morten é de apenas 8 e 6 respectivamente? Significa que o valor total da aquisiçao nao entra para o prejuizo deste relatorio?

Aqui estão os pagamentos que iremos fazer no futuro, imagino que sejam parcelas futuras que teremos de pagar.

Esse quadro sao as dividas nao currentes. Aquilo que temos de pagar a esses fornecedores/clubes daqui a mais de 1 ano. Verás que tanto o Coventry como o Lecce tambem aparecem numa outra tabela que apresenta as dividas a fornecedores currentes (aquilo que teremos que pagar num prazo inferior a 1 ano).

Mesmo que somes esses dois valores, ficará abaixo do valor da compra, porque ha uma parte que ja nao devemos, porque ja foi paga.

adicionalmente, o valor de aquisição não é considerado para efeitos de apuramento de resultado de exercício. Existe um aumento do valor de ativo com base nesse montante, mas para efeitos do resultado do exercício, é o valor de amortização desse ativo que é considerado.

3 Curtiram

Amortizações. Vai-se distribuindo ao longo dos anos de contrato

Estamos numa situaçao financeira que nunca estivémos na nossa história recente. Há muitos fatores que têm ajudado. Nos resultados deste semestre, por exemplo, a reestruturaçao financeira teve um impacto positivo de 16 milhoes de euros. Mas para além da parte mais financeira, tem havido um trabalho brutal no crescimento das receitas operacionais. Ano após anos temos vindo a bater records de receita de bilheteira e os valores que atualmente ja gera a linha de retalho & loja verde é absolutamente impressionante (quase que triplicámos em 5 anos).

O resultado no final do ano será MUITO inferior a este, mas conseguir um resultado liquido positivo (que creio que teremos) num ano sem champions e sem ter feito um desfalque no plantel é um feito extraordinario.

Próxima época se garantirmos a entrada na champions será uma gigante oportunidade para levar-nos para um nível ainda superior.

15 Curtiram

Arranjem lá uns milhõesinhos para manter cá o Gyokeres por favor ![]()

Quanto é o valor dos gastos com pessoal?

A Champions deste ano pode significar a subida de um patamar financeiro do Sporting que o aproxima do Benfica e a rotura do modelo financeiro do Porto (pejado de divida e sem ativo).

6 Curtiram

Penso que está em 42 milhões neste semestre.

O Zenha tem sido uma agradável surpresa no ultimo ano. Parece ter finalmente percebido como se gere financeiramente uma SAD, excelente trabalho.

2 Curtiram

Bom resultado, há que o dizer.

Não só porque é um lucro significativo de 58ME (mas atenção à sazonalidade deste valor que no final da época se pode reduzir a apenas 20ME) mas também pelo facto do nosso buraco semestral estar na ordem dos 39ME. Ou seja, o nosso buraco anual, mesmo com as contratações que fizemos no verão, devará ainda andar na ordem dos 80ME. É bastante razoável tendo em conta que o FCP deve andar na ordem dos 120ME e o SLB dos 140ME.

Sinceramente, não vejo que os rivais tenham plantéis capazes de justificar estas diferenças.

Até pelo contrário.

Não trocava o nosso plantel pelo do FCP nem num milhão de anos.

E mesmo em relação ao do SLB, não é assim tão clara nenhuma vantagem deles.

Ou seja, estamos a pagar menos por plantéis que não são inferiores aos dos rivais e isto

e mérito. E é mérito ainda maior quando já dá para lutar taco a taco pelo título.

Temos razões para estar tranquilos relativamente à próxima época.

Só temos 80ME para compensar com UEFA e vendas.

Se formos à champions, e tendo em conta a venda anunciada do Fatawu, até podíamos não vender mais ninguém e conseguir, ainda assim, ter breakeven de exploração.

Se por acaso falharmos, temos mais-valias muito prováveis que podemos assegurar em vendas: Gyo (60ME), Diamonde (60ME) e Inácio (55ME).

Ou seja, o futuro de curto e até médio-prazo parece assegurado.

Notas importantes:

- Este resultado só foi possível graças a bons mercados anteriores onde comprámos o Porro e o Ugarte. O mesmo vai acontecer no futuro graças ao mercado do verão passado onde recrutamos Huj e Gyo. Tire-se daqui as óbvias conclusões.

- Uma eventual qualificação para a champions do próximo ano coloca o SCP numa situação financeira que nunca teve nos últimos 20 a 30 anos.

A nossa luta é concretizar este objetivo e fazer um mercado de excelência no próximo verão idêntico ao que fizémos no verão passado.

O nosso lema tem que ser poucas saídas relevantes, as poucas que acontecerem têm que ser colmatadas com craques valorizáveis (mesmo que caros) e temos que por cima disto fazer um ou outro ajuste cirurgico para podermos ir melhorando sempre de ano para ano. - Nunca menosprezar a aposta na formação.

10 Curtiram

Finais de contrato

1 Curtiu

O do Porto dizia que andava nos 43M tal como o do Sporting. Se os números são martelados ou não, não sei, mas foi esse o valor que indicaram lá. O do Benfica, na última época, tinha sido 114M. Deve ter voltado a subir quase de certeza.

Estás a falar do valor que é necessário fazer em UEFA e mais-valias de vendas?

1 Curtiu