Sem dúvida. Mas e o que dá brincar aos centrais. Noitaca

Ou seja, vendemos uma ou duas peças chave: Palhinha ou/e Matheus Nunes e depois ficamos com quem?

Quais são os jogadores depois com 100% do passe que poderás vender e que têm mercado?

O dito entulho não foi quase todo despachado. Se dúvidas houvessem ficaram dissipadas ontem.

Activar a opção de compra do Porro para depois vender é um negócio tipicamente croquete.

Deverá ser para depois pagar salários…

O incremento do número de funcionários também se enquadra no contexto pandémico?

Vi este valor, e fui confirmar porque tinha na ideia que era na casa dos 35M€. Efetivamente foram 52.7M€ em vendas/objetivos!

Deste valor, 9.2M€ foram em comissões (~17.5%). Wendell foi vendido por 20M€ e pagá 4.6M€ em comissões (20%!!!).

Entre vários outros problemas, este é também um que o Sporting hoje tem… paga uma % de comissões demasiado alta! Completamente desajustado na minha opinião.

Resumindo, a venda de Nuno Mendes, Rosier e Maximiano levam-nos para os mesmso valores de venda ocorridos na época passada. Mesmo com o aumento dos direitos da UCL, transmissões e bilheteira, teremos que fazer uma venda de 20M€ (liquido para o Sporting!). É possível claro…

1 Curtiu

Com esta politica de pagar 20% (!!!) de comissões e ainda ter jogadores com passes partilhados, qualquer dia nem vale a pena vender jogadores. Quase não compensa, porque o valor que entra nos cofres do clube não chega sequer para comprar um substituto à altura.

Mendes até agora rendeu 7 milhões.

Ontem já voaram 3 milhões com o Vinagre a titular.

Calma, não se passa nada. Ainda somos campeões. O que interessa é ganhar. Se ganharmos outra vez a liga já podemos vender a SAD e ser felizes para sempre. Uns com os bolsos cheios, outros milhões tristes por perderem o clube que amam.

Não destabilizem. Foi do covid, das fases da lua e do magnetismo espacial. Campeões, nós somos campeões. E onde vai um vão (quase) todos, ganhar uma comissãozita e uma avençazita. Se falir que se lixe, somos campeões. Ali, com estilo a ser campeões e a entrar em falência. Mesmo à macho.

1 Curtiu

É basilar na avaliação de planteis, ter estas questões em conta. Até porque o NM não renderá 40M ao exercício, e pelo que disseram aqui, nem ao próximo. O Vinagre é muitíssimo inferior ao NM e a sua valorização, com a % de passe que temos, e o contributo que pode dar no relvado… Enfim.

1 Curtiu

Quando refiro entulho, refiro-me aqueles que nem parte do plantel fazem e andam encostados e se não saíssem não iria sequer treinar com o plantel.

Existem obviamente jogadores que não são do nível do Sporting para estas andanças, sobretudo considerando que são titulares como Feddal, Neto, Jovane, Nuno Santos e Vinagre(o seu primeiro teste foi miserável).

Sobre com quem ficar…ai é substituir por novos, o problema do Sporting agora é que o jogador até pode ter potencial, mas paga-se absurdamente caro e retira-se todo essa potencialidade ao negócio.

Tivemos um prejuízo de 33M com um decréscimo brutal nas receitas de bilheteira (esperado), rendimentos das comp. europeias residuais, etc. Convém mencionar que há uma maquilhagem de cerca de 5M nos “outros rendimentos e ganhos - outros”, como o @Thor mencionou. Há também um reajuste de cerca de 3M em camarotes para Sponsor Seats (mas esse rendimento já lá estava)

Não vamos contar com as vendas, porque temos que contar com as Amortizações e perdas de imparidade - Conforme amortizas um jogador (que tenha sido contratado, não os da academia), o seu valor decresce e tens que registar como perdas (pag. 88).

Ora, porque é que isto é importante? Porque esta época não vamos ter muito capital para investir, ou seja, o número registado vai ser bastante elevado (vais amortizar muito mais que vais facturar).

Vamos acrescentar que ainda não sabemos o que aí vem em termos de Vendas: O Rosier e o N. Mendes podem só contar para 22/23, por exemplo (caso o primeiro saia). Também não sabemos o que aí vem de compras e se o Vinagre, por exemplo, conta para este exercício anual ou para o próximo.

Relativamente aos ganhos garantidos ou quase garantidos, temos

- Cerca de 30M da Champions + Market Pool

- entre 5 a 15M em bilheteira, dependendo da evolução da situação pandémica.

Ou seja, só com esses valores acima, worst case, nem o Break Even conseguias, como consequência da brincadeira que o Thor mencionou (a não ser que faças outra). Precisas de garantir pelo menos 10M em bilheteira e esperar que as outras rubricas de merchandising e sponsor se mantenham para conseguir um ligeiro lucro.

Assim sendo, vais precisar de registar, fora imparidades, pelo menos 20 a 25M em vendas líquidas para poderes sequer equacionar um lucro na casa dos 15 ou mais milhões. Já fizeste cerca de 12M (Taxa Empréstimo N. Mendes + Max). Fora comissões, deduzo que tenham sido cerca de 10M líquidos menos o valor residual contabilístico.

No fim do dia, vender em janeiro é suicídio (não temos segundas linhas), daí estarem a pedir um EO de 50M - Há que fazer frente a despesas correntes.

Se o Rosier contar para este ano e se o N. Mendes sair e contar para este ano, fora comissões e imparidades (O Rosier vai ser quase tudo imparidades), vais conseguir mais ou menos 15 a 20M de lucro. Não arriscava apostar acima dos 20M, mas é possível. Se nenhum contar para este ano, vais ter obrigatoriamente que vender antes de Julho para não arriscar apresentar prejuízo ou para apresentar algo mais que break-even.

Edit - Vou acrescentar que a rúbrica FSE deve subir de novo agora que o estádio está aberto.

Edit 2 - @Filipe83 gostava de saber a tua opinião. Concordo com algumas assumpções que fazes, mas acho que deixaste passar aí 2 ou 3 coisas relevantes. @Strikerr feedback?

4 Curtiram

Chamar atenção para mais uma coisa. O covid serve de justificação para tudo, mas também justifica isto:

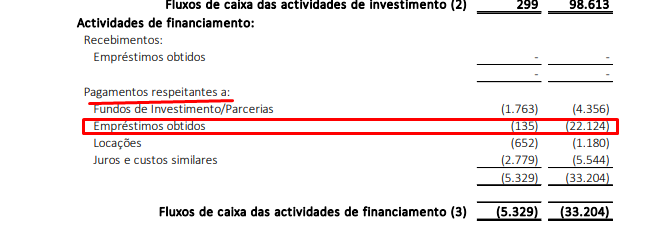

- Na época 20/21, devido à moratória não efetuamos qq pagamento de financiamento, comparem com o ano anterior em que pagamos 22M. A moratória está prestes a terminar, talvez agora sintam o sabor do efeito covid.

Isto para dizer que as necessidades de tesouraria vão ser muito maiores do que apenas a necessidade de cobrir eventual deficit no exercício de 21/22.

6 Curtiram

Sobre a substituição por novos jogadores, ainda ninguém reparou que só para o Sporting é que as compras em famalicão e braga são absurdamente caras em comparação com outras equipas. As comissões também andam lindas.

Por este andar não consegues equilibrar o plantel em termos de activos. Ou aparecem craques das camadas jovens (Nuno Mendes, Gonçalo Inácio) para fazer um bom retorno ou estamos tramados com as aquisições brilhantes (maioria com percentagens de passes parciais) destes incompetentes cujos benefícios financeiros serão medíocres ou nulos (paulinhos, esgaios, feddals, etc)

Ainda bem que me lembraste isso. Salvo erro isso não conta para o exercício líquido, certo?

Não conta para o resultado liquido anual, é apenas necessidade de tesouraria para abater divida, neste caso de financiamentos e muito mais será necessário para pagar aos fornecedores, caso eles exijam …

Repara o que está em causa, por exemplo, uma fatia elevada da transferência (25% ou 30% agora não vou ver) de Bruno Fernandes deveria ter sido entregue aos bancos para abater na divida, devido à moratória não foi, terminando a moratória os bancos vão começar a exigir aquilo que lhes é devido.

1 Curtiu

Bem me parecia, e claro que sim. Não havendo dinheiro para entregar, toca a aumentar a dívida financeira (EO, anyone?) para abater esses pagamentos. A situação financeira é muito mais precária que o resultado -33 faz crer, basta ler o R&C com olhos de ler.

3 Curtiram

Exatamente. Em termos de exploração, o resultado anual, com vendas de jogadores e com controle nos gastos, pode voltar a equilibrar-se.

As necessidades de tesouraria para fazer face ao elevado passivo e às obrigações pecuniárias é que tornam a situação um pesadelo. O EO de 50M será curto, muito curto, para as necessidades. Não sendo pelo EO terá de ser forçosamente pelas vendas de jogadores, convém que continuem a valorizar-se.

1 Curtiu

Não querendo ser o profeta da desgraça, mas os 20M adicionais do EO serão para nos aguentar uns meses. Vão ter que expandir o Factoring (que já aumentou vs trimestral). Tudo isto vai, claro, trazer o óbvio aumento de juros, que já estão mais que 2x superiores aqueles suportados em 2018.

1 Curtiu

o emprestímo dos 50M€ vai ser para não faltar o €€ no final do mês, que vai ser aumentado diga-se de passagem e não estou a referir dos jogadores.

1 Curtiu

Penso que fizeste uma análise bastante completa e, apesar de eu ainda não ter tido tempo de fazer uma análise tão detalhada como tu, dou a tua como boa porque o único número com que até agora me preocupei bate certo com o teu. Estou a falar da previsão do resultado do actual exercício caso os 40ME do NM contem para este ano. Acredito que andará na ordem dos 20ME positivos e estou a contar que a malta se vai conter nas comissões.

A propósito das comissões, sem querer levantar falsas suspeitas, acho que a PJ devia analisar a tabela das comissões em vendas de jogadores de todos os clubes, principalmente, dos 3 grandes. Não é aceitável que uma venda seja feita com comissões que chegam a atingir 20% da venda total. Isto é um assalto ao património da SAD e acho que seria interessante para todos que o fluxo desse dinheiro fosse acompanhado para saber se estamos perante actos de corrupção.

Se não estamos, peço desculpa por estar a falar nisto.

Se estamos, o lugar dos responsáveis todos sabemos onde é…

Onde não é, é no SCP. E espero que não esteja a ser…

O momento actual do clube traz-me as seguintes preocupações:

Confirmação de que o PSG não se pode escapar aos 40ME que faltam pelo NM (se isto não for uma certeza, considero este negócio inqualificável - mas não acredito nisso).

E já agora, que isso conte para este exercício.

Se assim não for, em vez de apontarmos a 20M positivos, passamos a apontar a 20ME negativos.

O SCP não pode ter 2 prejuízos seguidos nestes montantes (33 e 20ME). Isso seria realmente grave!

Temo que se o cenário for esse, vamos fazer uma venda desesperada e, logo, com alta probabilidade de ser em saldos.

Liquidez de curto prazo.

Este é um problema crónico do SCP e de outros clubes.

Acumulando mais um exercício de forte prejuízo, é óbvio que não demos passos positivos para melhorar este cenário. Pelo contrário.

Temo que a ferramenta do EO de 50ME possa não correr bem.

Tenho dificuldades em entender o timing.

O SLB com um CP bem acima dos 100ME e tendo apresentado 7 exercícios de lucro nos últimos 8 anos conseguiu subscrever a totalidade dos 30ME mesmo à tangente. E teve o cuidado de o fazer antes de apresentar prejuízo de 18ME no último exercício.

O que se espera que aconteça com um clube com um CP de quase -50ME (falência técnica fora VMOCS) que acaba de apresentar um prejuízo de 33ME?

Isto, para mim, é que é séria preocupação…

A direção vai ter que, em paralelo com esta, utilizar outras ferramentas de antecipação de cash.

Muito surpreendido ficarei se assim não tiver que ser.

Aliás, mesmo que fizéssemos uma grande venda em Janeiro, isso podia não resolver completamente o problema dado que dificilmente os prazos de pagamento seriam compatíveis com as nossas necessidades.

O SCP deve manter e, se possível, melhorar a política desportiva que tem tido nos últimos meses desde que o Amorim assumiu. É a coisa mais positiva que aconteceu no SCP nos últimos anos.

A traves mestras devem ser:

Aposta na formação.

Ela permite baixar custos com pessoal ao mesmo tempo que, em caso de venda, a receita conta toda para os números pois o valor contabilístico dos passes ronda o zero.

Isto é puro ouro!

Fazer poucas contratações mas o mais criteriosas possível.

O scouter responsável tem que estar preparado para apostar a vida em que a contratação é boa…

É preciso valorizar o plantel com jogadores úteis e vendáveis no futuro.

Precisamos deles para assegurar vendas futuras que nos ajudem a tapar o buraco financeiro que todos os anos vamos ter que tapar com receitas extraordinárias.

Acima de tudo, temos mesmo é que evitar adquirir mais gorduras inúteis para o plantel que só aumentam o tal famoso buraco de exploração.

Só assim podemos baixar os custos com pessoal ou, pelo menos, rentabilizá-los melhor através de equipas mais competitivas e mais geradoras de receitas.

Este é o caminho que permite diminuir o buraco financeiro que temos que tapar com receitas extraordinárias ao mesmo tempo que aumentamos estas. Consequentemente, este é o caminho para ter sucessivos resultados positivos ano após ano.

E obviamente que só com esses resultados a nossa situação patrimonial pode mudar e pode permitir ultrapassar questões com a da liquidez, das VMOCS e do aumento da competitividade desportiva das nossas equipas.

Dada a ordem de grandeza dos valores associados a estas variáveis de gestão desportiva, tudo vai sempre girar à volta disto. Tudo se decide aqui!

Passe-se o exagero, o resto é paisagem…

Um clube até pode ter uma direcção profundamente corrupta e incompetente em tudo.

Mas se a gestão desportiva for a excecção e for de excelência, a ordem de grandeza dos lucros que ela é capaz de gerar são tais que são capazes de compensar tudo.

Mais importante do que gestores financeiros fabulosos, o que decide os nossos resultados é a estratégia de gestão desportiva.

Um gestor desportivo de excelência vale centenas de milhões de euros por década.

Um gestor financeiro competente limita-se a gerir os prejuízos ou os lucros que resultam da estratégia que a gestão desportiva tornou inevitável…

E é isto que várias direcções ainda não conseguiram perceber!

Nota final:

É preciso proteger o Amorim que é o mais próximo de um gestor desportivo competente que o SCP teve recentemente. Considero isto verdadeiramente estratégico!

E atenção que eu não estou de acordo com ele em várias coisas.

Mas é preciso saber por tudo em perspetiva:

Naquilo que é importante (política desportiva), ele tem sido um upgrade gigante aquilo a que o SCP está habituado.

Até tenho medo de pensar no que poderia ser a nossa situação atual se em lugar do Amorim tivesse vindo mais um marreta qualquer. É que nem quero mesmo pensar nisso…

10 Curtiram

Não quero afunilar a conversa neste tópico apenas para este ponto, daí esta ressalva.

Os empresários parasitam porque os deixam parasitar. Os 10% de comissão são, creio que (quase) universalmente aceites como “preço a pagar” pela venda de um jogador. Por vezes até se paga menos.

SE o clube anui a pagar mais ainda e/ou outros benefícios para o empresário, a culpa é exclusivamente do clube e de quem o dirige. E no nosso caso, recordo que esta direcção cometeu a proeza de pagar comissão numa compra! Primeiro caso a nível nacional/internacional? Quem sabe.

Esta direcção decidiu estreitar relações com Jorge Mendes. Já estamos a ver o preço que se paga por tal decisão, na rubrica das dívidas a empresários, onde constam valores pornográficos. O real alcance desta relação só será conhecido mais tarde.

2 Curtiram

Gostava de ser assim tão otimista. Aumento das receitas basicamente vai compensar o deficit operacional que em 20/21 foi de 27.49M e na minha opinião nem vai chegar porque os gastos também vão aumentar.

A venda de Nuno Mendes a concretizar-se basicamente e depois de deduzir as comissões vai dar para cobrir as amortizações e juros, que também vão aumentar mas em 20/21 foram de 35M, pelo que se chegarem ao final de 21/22 com um resultado equilibrado será um esforço monumental para tanta incompetência.